1.Wyższa kwota wolna od podatku

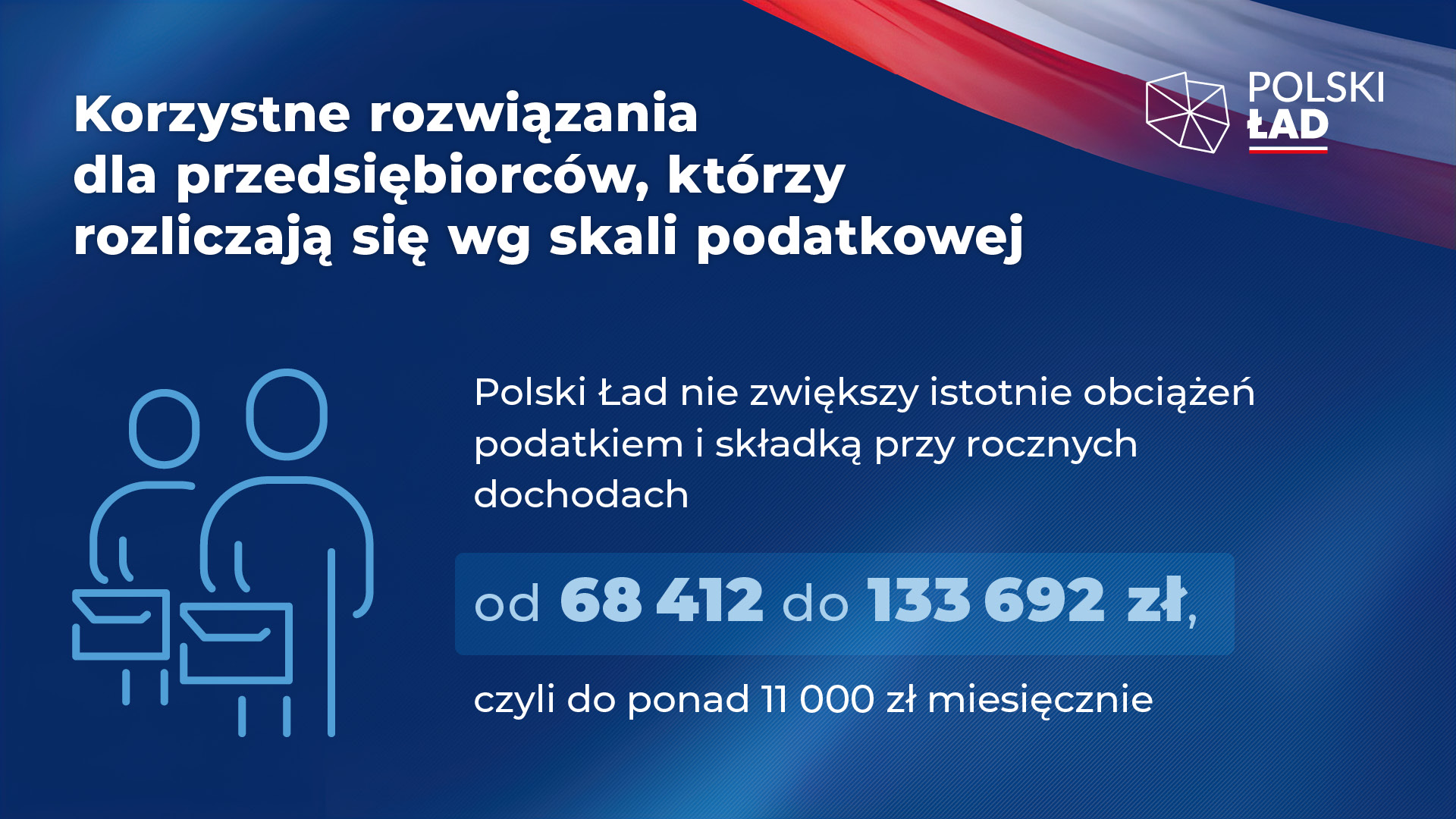

Kwota wolna od podatku jeszcze kilka lat temu wynosiła 3091 zł dla wszystkich przedsiębiorców. Na przestrzeni ostatnich lat, kwota wolna od podatku została podniesiona, ale tylko dla osób osiągających niskie dochody. Zmiany od 1 stycznia zakładają zwiększenie kwoty wolnej od podatku dla wszystkich osób stosujących zasady ogólne do 30 000zł.

| PODSTAWA OBLICZENIA PODATKU | WYSOKOŚĆ PODATKU | |

| PONAD | DO | |

| 120?000 zł | 17% minus kwota zmniejszająca podatek |

|

| 120?000 zł | 15 300 zł + 32% nadwyżki ponad 120 000 zł minus kwota zmniejszająca podatek |

|

2. Waloryzacja drugiego progu podatkowego

Polski Ład zakłada waloryzację progu dochodów, po przekroczeniu którego płacimy 32 % podatku dochodowego. Drugi próg podatkowy w Polsce niezmienny od lat do tej pory wynosił 85 528 zł. Po wprowadzonych zmianach, 32% podatek opłacać będziemy od nadwyżki dochodów ponad kwotę 120 000 zł. Waloryzacja progu dochodów wpłynie na zmniejszenie obciążeń podatkowych dla osób osiągających dochody powyżej kwoty 85 528 zł.

3. Składka zdrowotna

Dotychczas składka zdrowotna opłacana była przez przedsiębiorców ryczałtowo, czyli każda osoba prowadząca działalność gospodarczą uiszczała stałą kwotę składki zdrowotnej na dany rok. Podstawą wymiaru składki zdrowotnej było 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale poprzedniego roku, włącznie z wypłatami z zysku. Od 2022 roku zasady ulegną zmianie i każdy przedsiębiorca będzie opłacał składkę w zależności od osiąganego dochodu. W przypadku braku dochodu lub straty wysokość składki zdrowotnej będzie w kwocie 270,90 zł. Im wyższy dochód z działalności, tym wyższa będzie danina z tytułu składki zdrowotnej.

Kolejna zmiana w zakresie składki zdrowotnej to pozbawienie wszystkich podatników prawa do jej odliczenia od podatku. Do tej pory płaciliśmy 9% podstawy wymiaru składki zdrowotnej, a od podatku mogliśmy odliczyć 7,75% podstawy wymiaru tej składki. Od stycznia 2022 będziemy w dalszym ciągu płacić 9% dla zasad ogólnych i 4,9% dla podatku liniowego, ale od realnego dochodu bez odliczenia składki od podatku.

Oznacza to znaczny wzrost obciążeń podatkowych. Likwidacja odliczenia składki zdrowotnej to realny wzrost obciążeń podatkowych, które nowa kwota wolna od podatku i drugi próg podatkowy nie zawsze będzie nam w stanie zrekompensować.

| MIESIĘCZNY DOCHÓD | WYSOKOŚĆ SKŁADKI ZDROWOTNEJ 2022 |

| Do wysokości minimalnego wynagrodzenia za pracę ? 3010 zł w 2022 roku |

270,90 zł |

| 5 000 zł | 450 zł |

| 8 000 zł | 720 zł |

| 10 000 zł | 900 zł |

| 12 000 zł | 1.080 zł |

| 15 000 zł | 1.350 zł |

| 20 000 zł | 1.800 zł |

| 30 000 zł | 2.700 zł |

4. Podatek liniowy

Przedsiębiorcy stosujący podatek liniowy zostaną obciążeni nową składką zdrowotną 4,9%, której podstawę będą musieli ustalić w oparciu o osiągany dochód. Co więcej, zostaną całkowicie pozbawieni prawa odliczenia tej składki od podatku, a nie dostaną żadnych preferencji mających zrekompensować im te straty. W praktyce oznacza to ogromny wzrost obciążeń podatkowych dla podatników rozliczających się podatkiem liniowym. W praktyce podatek liniowy straci sens. Alternatywą są zasady ogólne, podatek ryczałtowy lub zmiana formy prowadzenia firmy na spółkę z o.o. Rozwiązaniem jest też prowadzenie spółki z o.o. w połączeniu z jednoosobową działalnością gospodarczą zarejestrowaną na ryczałt i wykonującą dla spółki usługi np.: nawiązywania i utrzymywania

relacji z dostawcami i odbiorcami (stawka podatku 8,5%)

5. Składka zdrowotna dla członków zarządu spółek

Nowy Polski Ład wprowadza także obciążenia z tytułu składki zdrowotnej dla członków zarządu spółek. Do tej pory członkowie zarządu spółek nie mieli obowiązku opłacania składki zdrowotnej. Członkowie zarządu spółek począwszy od 2022 roku mają opłacać 9% składkę zdrowotną, podstawą obliczenia ich składki zdrowotnej będzie kwota wynagrodzenia pobieranego z tytułu powołania do zarządu. Rozwiązaniem może być tu np.: zmiana umowy spółki u notariusza, z dopisaniem możliwości zobligowania wspólników przez zarząd do wykonywania określonych czynności na rzecz spółki za wynagrodzeniem. Tego typu działalność została pominięta przez Ustawodawcę i dalej może być opodatkowana na zasadach ogólnych bez składki zdrowotnej.

6. Ryczałt

Polski Ład ma wprowadzić niższe stawki ryczałtu od przychodów ewidencjonowanych, jednak tylko dla wybranych rodzajów działalności.

Kluczową zmianą, jaka zostanie wprowadzona za sprawą ustawy o tzw. Polskim Ładzie jest zmiana zasad naliczania składki zdrowotnej od ryczałtu ewidencjonowanego.

Co się zmieni?

Przedsiębiorcy opodatkowani tą formą zapłacą 9% składkę zdrowotną, lecz od 2022 roku liczona ona będzie od innej podstawy wymiaru.

Obowiązujące będą trzy podstawy wymiaru:

1. przy przychodach rocznych do 60 tys. zł - 60 proc. przeciętnego wynagrodzenia,

2. przy przychodach rocznych do 300 tys. zł - 100 proc. przeciętnego wynagrodzenia,

3. przy przychodach rocznych powyżej 300 tys. zł. - 180 proc. przeciętnego wynagrodzenia.

Niższe stawki ryczałtu dla niektórych branż

Ustawa Polski Ład spowoduje obniżenie stawek ryczałtu dla niektórych branż. Z niższej stawki ryczałtu ewidencjonowanego skorzystają:

1. lekarze, dentyści, stomatolodzy, pielęgniarki i położne ? w ich przypadku stawka ryczałtu spadnie z 17 proc. do 14 proc.,

2. informatycy, programiści oraz pozostałe zawody z branży IT ? w ich przypadku stawka ryczałtu spadnie z 15 proc. do 12 proc.,

3. usługi inżynieryjne i architektoniczne ? w ich przypadku stawka ryczałtu spadnie z 17-15 proc. do 14 proc.

Wyjaśnić jednak należy, że przepisy Polskiego Ładu dokonują wykreślenia profesji medycznych z listy wolnych zawodów (te aktualnie są opodatkowane 17 proc. stawką ryczałtu). Co to oznacza dla branży medycznej? Po zmianach przepisów wszystkie profesje medyczne, świadczące swoje usługi na podstawie PKWiU z działu 86, zostaną od stycznia 2022 roku opodatkowane wyłącznie według jednej stawki ryczałtu ? stawka ta wynosić będzie 14 % niezależnie od tego, czy medyk będzie świadczył usługę osobiście, czy za pośrednictwem osób zatrudnionych.

Nie zmieni się grupa podatników, która nie może skorzystać z opodatkowania ryczałtem ewidencjonowanym.

7. Wykup samochodu z leasingu

Polski Ład zakłada zmiany w zakresie wykupu pojazdu z leasingu. Dotychczas dostępna była możliwość wykupu samochodu finansowego przez leasing operacyjny do majątku prywatnego. Sprzedając samochód po upływie 6 miesięcy od wykupu, nie trzeba było odprowadzać podatku VAT ani PIT z działalności gospodarczej.

Po wprowadzeniu zmian, wykup prywatny samochodu finansowego przez leasing operacyjny będzie powodować powstanie obciążeń podatkowych z tytułu VAT i PIT. Co więcej podatek VAT ma być naliczany od realnej wartości pojazdu, czyli ceny rynkowej, a nie od wartości wykupu.

Rozwiązaniem jest wykup samochodu do końca roku 2021.

8. Likwidacja amortyzacji nieruchomości przy najmie prywatnym

Osoby prowadzące najem prywatny dotychczas miały możliwość wyboru formy opodatkowania, dostępna była dla nich zarówno skala podatkowa jak i ryczałt od przychodów ewidencjonowanych. Wprowadzenie Nowego Ładu, jednak dopiero od 1 stycznia 2023 r. sprawi, że najem prywatny będzie można rozliczać wyłącznie ryczałtem od przychodów ewidencjonowanych, co oznacza brak możliwości generowania kosztów uzyskania przychodów z najmu m.in. w postaci odpisów amortyzacyjnych.

9. Zmniejszenie limitu transakcji gotówkowych

Ustawodawca w Polskim Ładzie zdecydował się także na zmniejszenie limitu transakcji gotówkowych. Do tej pory przedsiębiorcy mieli możliwość regulowania zobowiązań w formie gotówkowej do kwoty 15 000 zł. W razie zapłaty za fakturę kontrahentowi powyżej kwoty 15 000 zł, podatnikom nie przysługiwało prawo zaliczenia wydatków do kosztów uzyskania przychodów.

Od 2022 roku limit transakcji gotówkowych między firmami ma wynosić 8 000 zł, faktury na wyższe kwoty należy opłacać przelewem, w przeciwnym razie wydatki nie będą stanowić kosztów uzyskania przychodów w działalności gospodarczej. Analogiczne ograniczenie dotyczące transakcji, w której stroną będzie konsument będzie wynosić 20 000zł.

Kolejną zmianą do 1 stycznia 2022 jest nałożenie na przedsiębiorców obowiązku przyjmowania płatności bezgotówkowych, np. kartą lub telefonem, w miejscach, w których działalność gospodarcza jest faktycznie wykonywana (w szczególności w lokalu przedsiębiorstwa, poza tym lokalem lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego). Wyjątek ma dotyczyć tylko przedsiębiorców, którzy nie stosują kas fiskalnych. Niezależnie od tego od 1 lipca 2022 r. pojawi się dodatkowo obowiązek ? połączenia kasy fiskalnej online z terminalem płatniczym.

REKLAMA

Przedsiębiorca, który zapewnia możliwość przyjmowania płatności przy użyciu terminala płatniczego i prowadzi ewidencję sprzedaży przy zastosowaniu kas rejestrujących, które umożliwiają połączenie i przesyłanie danych między kasą rejestrującą a Centralnym Repozytorium Kas, zapewnia współpracę kasy rejestrującej z terminalem płatniczym zgodnie z wymaganiami technicznymi dla kas rejestrujących, określonymi w przepisach wykonawczych. Nowy wymóg ma więc dotyczyć wyłącznie przedsiębiorców, którzy stosują kasy online.

Te bowiem muszą mieć możliwość integracji z terminalem.

10. Podatek przychodowy

Nowa danina ma być opłacana w skali roku i zobowiązanymi do jej zapłaty mają być polskie spółki i zakłady podmiotów zagranicznych, które ponoszą straty ze źródła przychodów innych niż z zysków kapitałowych lub wykazują niski (do 1 proc.) wskaźnik dochodowości w ramach działalności operacyjnej. Podstawę opodatkowania będzie można pomniejszyć o odliczenia zmniejszające podstawę opodatkowania (wyjątek to ulga na złe długi) oraz dochody zwolnione w Specjalnych Strefach Ekonomicznych albo na podstawie decyzji o wsparciu inwestycji. Od podatku minimalnego będzie odliczany zapłacony w Polsce CIT ? nie zapłacą go więc te firmy, które realnie płacą w Polsce podatki. Nie będzie to podwójny podatek.

Podstawę opodatkowania ma stanowić suma:

? 4% wartości przychodów ze źródła ?operacyjnego? oraz

? poniesionych na rzecz podmiotów powiązanych: kosztów finansowania dłużnego ponad 30%

? wartości odroczonego podatku dochodowego wynikającej z ujawnienia w rozliczeniach podatkowych niepodlegającej dotychczas amortyzacji wartości niematerialnej i prawnej w zakresie, w jakim skutkuje ona zwiększeniem zysku brutto albo zmniejszeniem straty brutto, oraz

? kosztów usługi niematerialnych (w zakresie zbliżonym do dotychczasowego art. 15e Ustawy CIT) ponad 30%

Wyłączenia w zakresie stosowania podatku przychodowego:

? którzy rozpoczęli działalność w danym roku oraz 2 następnych latach;

? którzy są przedsiębiorstwami finansowymi;

? którzy uzyskali przychody niższe o co najmniej 30% w stosunku do przychodów uzyskanych w roku poprzedzającym;

? których udziałowcami są wyłącznie osoby fizyczne i jeżeli podatnik nie posiada udziałów (akcji) w kapitale innej spółki.